对于产品出现问题,需要销毁,需查明原因,按管理权限报有关部门审核,会计处理等同于税法,在本年利润中直接扣除,即自然灾害损失。销毁产品造成企业亏损,列为营业外支出,取得或生产该产品所发生的进项税还要做进项税额转出,下面为大家详细介绍相关内容。

产品销毁记录怎么做分录

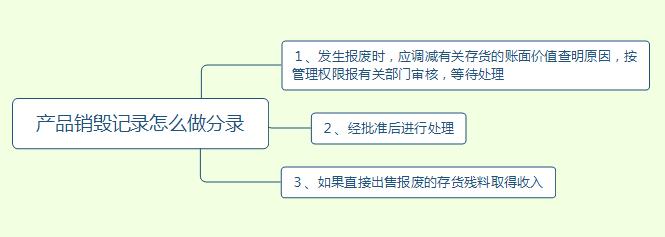

1、发生报废时,应调减有关存货的账面价值,查明原因,按管理权限报有关部门审核,等待处理

借:待处理财产损溢(报废存货的账面价值)

贷:有关存货科目(原材料、周转材料、库存商品、生产成本等)(报废存货的成本)

应交税费——应交增值税(进项税转出)

(如果计提了存货跌价准备的,还要转出其计提的累计跌价准备。借记“存货跌价准备”科目)

2、经批准后进行处理

借:原材料(残料入库)

其他应收款(应收保险公司或责任人的赔偿)

管理费用(扣除残料及赔偿后的净损失,属经营损失的部分)

营业外支出(属于非常损失的净损失,如自然灾害造成的损失)

贷:待处理财产损溢

3、如果直接出售报废的存货残料取得收入

(1)借:银行存款等

贷:其他业务收入

应交税费——应交增值税(销项税额)

(2)借:其他业务成本

贷:待处理财产损溢(报废存货残料的价值)

产品销毁进哪个科目

1、按照收入成本匹配原则,成本是你们卖出去的产品对应的成本,销毁的产品并没有对外销售,其成本不属于主营业务成本,而是属于企业的损失,应该在营业外支出科目核算。

2、实务中,因为销毁产品造成企业亏损,列为营业外支出,要在企业所得税税前列支,是要经过税务局审批的,这度种审批是要实地到企业检查要销毁的产品,并监督整个销毁过程的,而且为取得或生产该产品所发生的进项税还要做进项税额转出。

企业有可能为此多交税,所以你们的会计未必是不懂财务该怎么做,只是为了给企业避免不必要的麻烦专,减少一些可能产生的税金,所以故意这么做的,这么做确实是违法违规的。

如果税务局查到了必然是要全额做所得税税属前调增并补征所得税和增值税的,但是如果没查到,那就确实是为企业带来了好处。

上面就是对“产品销毁记录怎么做分录及进哪个科目”的介绍,如果大家还存在疑问的我们很乐意为大家进行解答!